加力落实适度宽松货币政策 写好金融“五篇大文章”

文章字数:2,922

□晚报记者 马明山 李 哲乍嗣羽 周峰玉 郭 菲

通 讯 员 梅永景

主持人:去年,国家出台一揽子增量政策,持续推动经济向上结构向优、发展态势持续向好。金融系统也出台了一揽子金融政策,加力推动增量政策落实落地。在这一背景下,滨州如何把握政策机遇,激发经济活力,赋能城市升级?我了解到近年来滨州金融监管分局在服务地方经济发展、保障改善民生福祉、助力“品质滨州”建设方面做了很多工作,可以具体介绍一下吗?

陈涛:近年来,我局积极践行金融工作的政治性、人民性,坚决贯彻落实市委市政府各项决策部署,紧紧围绕全市“113388”工作体系,引领我市银行保险业“助实体、保民生、促发展”,切实把中央一揽子金融政策转化为源源不断的金融“活水”和实实在在的保险“保障”,真正助力“品质滨州”建设取得新成效。主要工作可以简要概况为“一增、一优、一补”:

“一增”就是增加金融供给,我们联合市财政局印发了金融增量政策实施意见,统筹推动房地产、小微企业、保险新规等一揽子专项政策落地见效。近三年,我市银行业新增资金投放超1293亿元,各项贷款增速连创新高,去年位列全省第3位,今年前9个月新增贷款近300亿元。我们引导保险公司充分发挥“经济减震器、社会稳定器”作用,保险公司累计为我市各类受灾人群和业务赔付支出25.43亿元,提供各类风险保障16.56万亿元,同比增长7.16%,列全省前5位。

“一优”就是优结构,统筹做好金融“五篇大文章”,大家都知道,为推动金融更好服务经济高质量发展,国家提出科技、绿色、普惠、养老和数字五篇金融大文章的要求,我们结合我市经济结构特点,引领辖区金融机构聚焦上述领域加大信贷支持,取得良好成效。“五篇大文章”信贷投放金额已达到1931亿元,增速高于我市贷款平均增速6.37个百分点;其中,聚焦“5210N”产业集群在全省首创特色产业集群联合授信模式,提供信贷支持184亿元,绿色贷款累放819亿元,普惠型涉农贷款、科技贷款增速更是分别高于贷款平均增速8.06、14.33个百分点。

“一补”就是补短板,切实强化薄弱环节金融支持。去年以来,针对小微企业融资难的问题,我们牵头建立了小微企业融资协调机制,已累计发放贷款535亿元,同时,扩大了无还本续贷政策覆盖范围,切实缓解了小企业资金流转压力。目前我市新发放贷款平均利率3.25%,低于全省平均水平。针对群众“看病贵”问题,我们还引导保险公司构建了“基本医保+大病保险+补充医疗+惠民保+长护险”五位一体医疗保障体系,目前大病保险服务了我市290万城乡居民、长护保险覆盖365万人,缓解了看病难、看病贵的负担。

主持人:您刚刚介绍一揽子金融政策正在稳步实施,我们关注到去年以来,金融监管总局会同住建、发改等部门建立了房地产和小微企业融资协调机制,相关工作取得了明显成效,请问这两项机制今年是如何推进的?

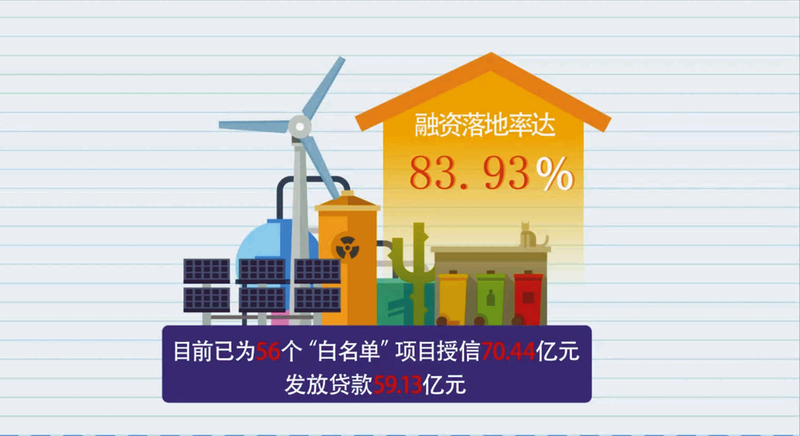

陈涛:这项机制主要是从供需两端发力,统筹解决企业融资难和银行放贷难,为促进房地产市场止跌回稳和小微企业纾困解难提供重要支撑。房地产协调机制,主要是“以项目为中心”构建“白名单”,全力推动符合条件的项目获得资金支持,切实保障广大购房人合法权益。去年以来我们会同住建部门,累计组织召开专题会议50余次,组织银行对我市全部在建的170个项目逐一对接,“一企一策”提出解决方案,全力推动符合条件的项目纳入“白名单”,纳入率居全省前列,累计推动21个项目及时修复,修复数量居全省前列;目前已为56个“白名单”项目授信70.44亿元,发放贷款 59.13亿元,融资落地率达83.93%,为3.2万套住房如期交付提供了有效保障。

小微企业协调机制重点从“一增一减”两个方面推动协调机制发挥更大效能。

“一增”就是增加信贷投放,努力做到应贷尽贷。我局推动建立了“市-县”两级小微企业融资协调机制和工作专班,专班实行“两手牵”,即一手牵企业、一手牵银行。一手牵企业,就是指导各银行机构深入乡村、园区、社区开展“千企万户大走访”活动,精准摸排企业融资需求。截至9月末,已累计走访小微企业等经营主体34万户,基本实现全覆盖。一手牵银行,就是通过摸排把有真实融资需求,信用良好的企业纳入推荐清单并推荐给银行,要求逐户对接,应贷尽贷。截至9月末,纳入“推荐清单”企业2.71万户,授信率83.44%,获贷率82.71%,均高于全省平均水平;累放贷款567.34亿元,普惠型小微企业贷款增速为17.27%,高于各项贷款增速11.96个百分点。对受“关税战”影响较大的外贸行业我们也要求银行开展了精准对接,累计走访外贸企业1072户,对接率100%,累放贷款79.47亿元。

“一减”就是减少中间环节,降低融资成本。要求银行缩短对接流程,建立审批绿色通道,有效推动信贷资金“快速”“直达”企业。同时,将无还本续贷政策嵌入协调机制,明确符合条件的小微企业,在贷款到期后无须偿还本金即可接续融资,有效解决了企业资金紧张难题,降低了资金周转成本,此外,针对抵押物不足难题,积极支持向符合条件的企业发放信用贷款。截至9月末,无还本续贷政策惠及我市企业8140户;发放信用贷款315.52亿元,新增60.05亿元。新发放小微企业贷款平均利率3.81%,下降了0.6个百分点。

在市县两级协调机制的共同努力下,辖区小微企业融资难融资贵问题明显缓解,相关举措和案例得到普遍认可。其中邹平市小微企业融资协调机制案例被推荐至金融监管总局成为全国两个案例之一,并获央视、山东主流媒体专题采访和报道。

主持人:当前,保险业在服务社会经济发展、保障改善民生福祉方面发挥了日益重要的作用,尤其是针对近期连续阴雨天气,保险业在保障“三秋”生产方面发挥了重要作用;您刚刚也提到了我市保险业发展的一些现状以及监管部门做的工作,可以具体介绍一下吗?

陈涛:保险在促进经济发展、改善民生保障等方面发挥着重要作用,具有“经济减震器、社会稳定器”作用。当前,我市共有保险公司48家,从业人员1.57万人。近年来,我局发挥监管引领作用,引导辖区保险公司围绕产业发展、群众生命财产安全、自然灾害应对等,持续加大保险覆盖面和理赔力度,截至9月末,我市保险业累计承担风险保障16.56万亿元,赔付支出46.35亿元。一是引导保险公司助力产业发展。如,各保险公司聚焦“5210N”产业集群,为其中956家企业提供风险保障2200亿元,承担损失1572万元;此外还帮助我市企业积极应对海外信用风险,为33家出口型企业提供出口信用保险,承担风险保障1.5亿元。二是引导保险公司保障民生福祉,助力“心安城市”建设。如,创新推出了“校责险+护学保”双重保障模式,覆盖全市683所学校63万名学生,年度赔付2100万元。“滨州医惠保”已累计赔付1.51亿元,切实减轻重特大疾病患者医疗负担。三是引导保险公司助力三农发展。2025年以来累计为全市种植业、养殖业提供风险保障70.57亿元,同比增长6%;如,以阳信肉牛特色产业为样板创新推动开展了保险一体化贯通服务模式,带动阳信肉牛产业增加值近百亿元;此外,针对近期连续阴雨天气,我们迅速组织保险公司深入田间地头查勘受灾情况,联合市财政局下发文件,指导保险公司充分发挥好农村金融专员、保险营销员作用,以最快速度办理查勘理赔,全力做好“三秋”生产保障服务,将老百姓损失降到最低。

从陈局长的介绍中,我们深切感受到中央的政策红利正在更快更好地惠及各类经营主体和广大人民群众,这离不开滨州金融监管分局的政策传导与精准施策。让我们共同期待更多政策活水浇灌滨州大地,共同见证这座城的现代化蜕变,共同执笔书写中国式现代化最美滨州篇章!